Dos formas de realizar un Embargo desde MsNómina:

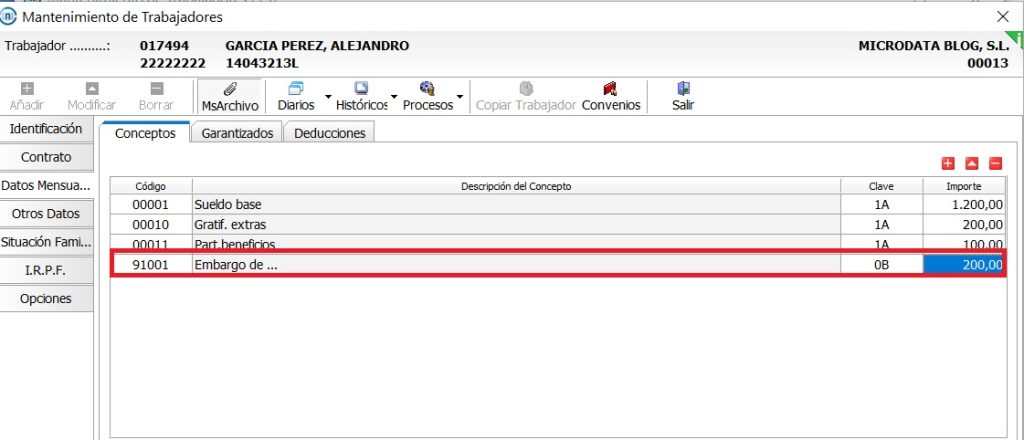

Mediante una cantidad establecida por el Usuario en Datos Mensuales.

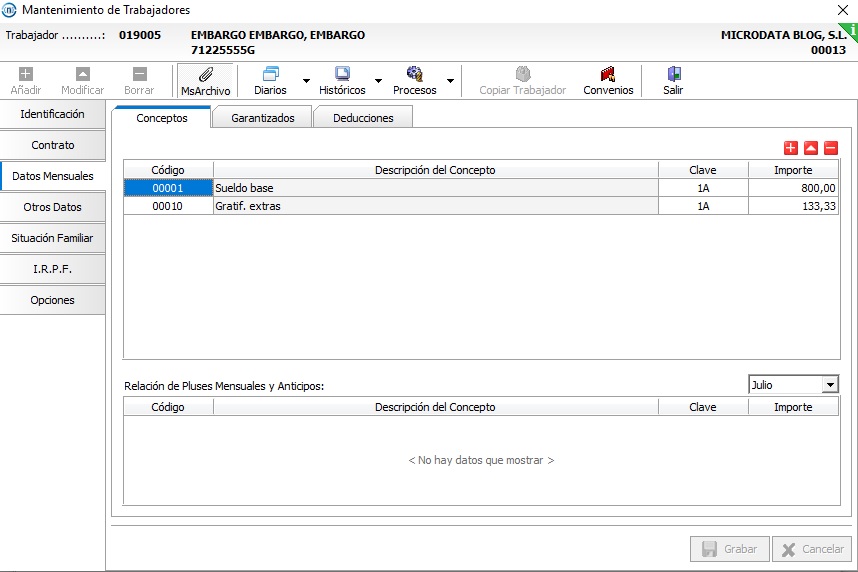

En este caso se ha de acceder a la ficha del trabajador en el apartado de Datos Mensuales / Conceptos y añadir el concepto con el código 91001, informándole el importe a deducir y la clave (0B). Puesto que es un registro manual, es el usuario quien ha de llevar el control del embargo, con lo cual al momento en que este finalice se debe proceder a borrar dicho concepto para que no siga deduciendo en la nómina del trabajador.

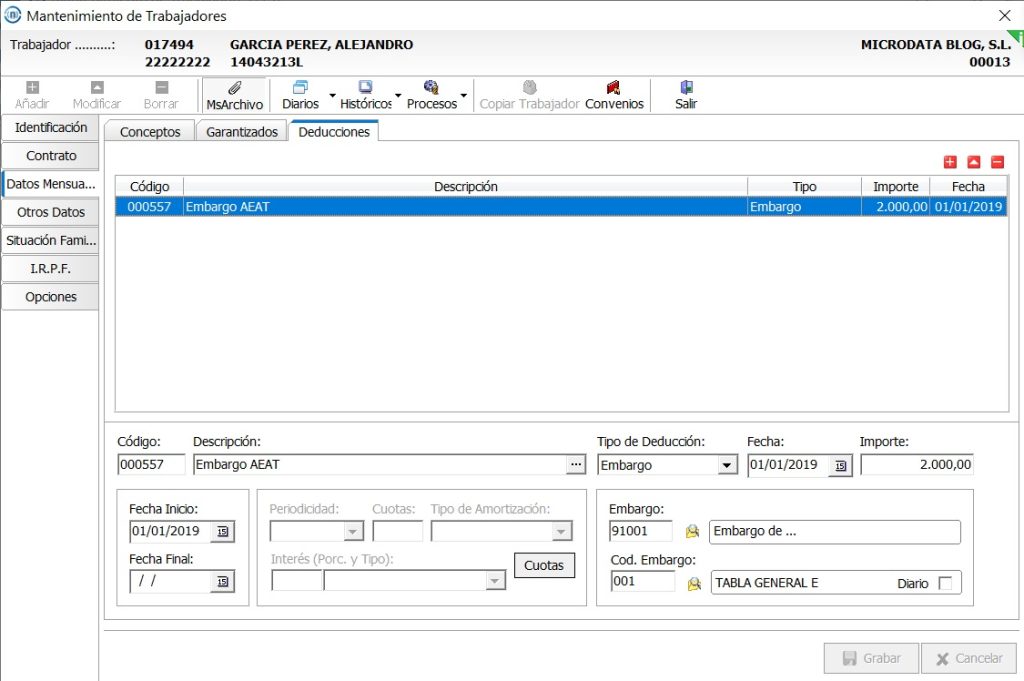

Mediante el apartado de Deducciones.

Desde esta opción, la aplicación calcula automáticamente los importes que corresponden del embargo, en función a la tabla general de embargos y el importe del líquido percibido por el trabajador para ese periodo, registrando a su vez los valores que restan de la deuda inicial del trabajador.

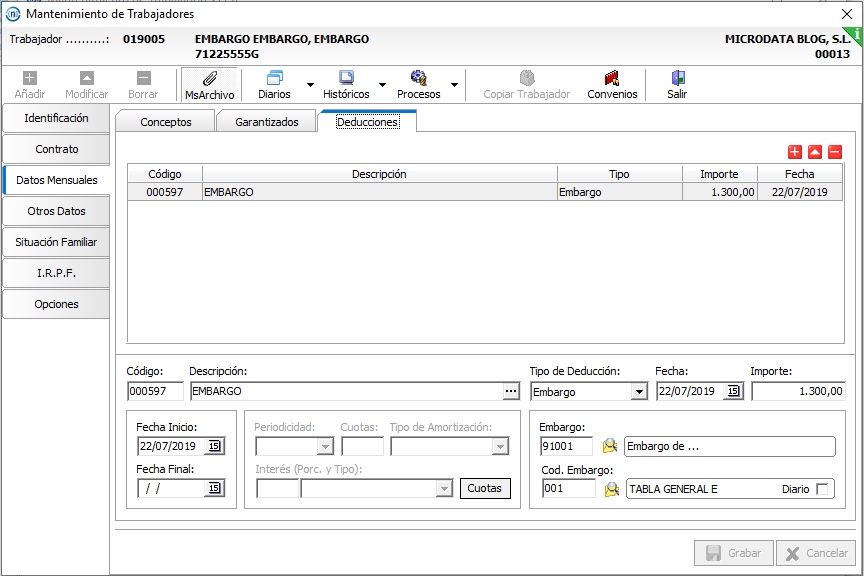

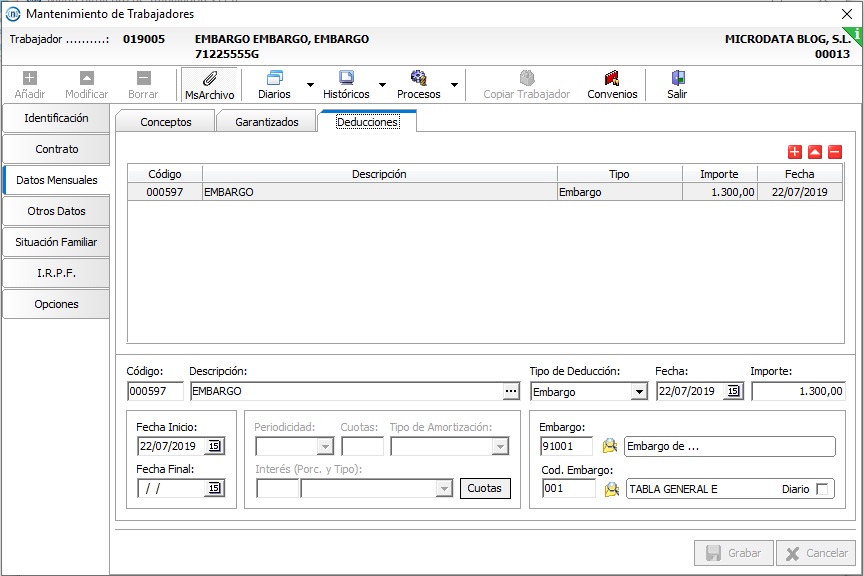

Para la correcta mecanización del embargo, desde el apartado de Deducciones, hay que pulsar sobre la opción de ![]() o pulsar sobre la tecla de función F7.

o pulsar sobre la tecla de función F7.

Los datos a cumplimentar son los siguientes:

a. Código Deducción: se genera al pulsar sobre la tecla de función F7 o al pulsar sobre la opción de añadir.

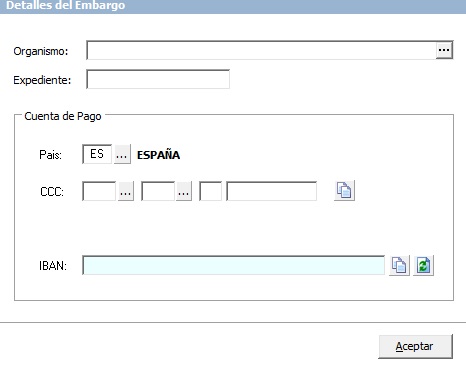

b. Descripción: Literal para la identificación de la deducción. En el recibo de salarios la identificación de cada deducción se hace mediante el texto de impresión del concepto que se utilice, en este caso, Código 91001 (Embargo).

En este apartado, si se pulsa sobre el combo situado a la derecha de Descripción ![]() nos permite reflejar más datos, tales como el Organismo para el cual va destinada la cantidad embargada en la nómina del trabajador, el Número de Expediente y la Cuenta de Pago, para poder llevar a cabo desde la propia aplicación MsNomina la transferencia de dicho embargo de sueldos y salarios.

nos permite reflejar más datos, tales como el Organismo para el cual va destinada la cantidad embargada en la nómina del trabajador, el Número de Expediente y la Cuenta de Pago, para poder llevar a cabo desde la propia aplicación MsNomina la transferencia de dicho embargo de sueldos y salarios.

c. Tipo Deducción: Se ha de marcar el campo de Embargo.

d. Importe: Registrar la cantidad total a embargar al trabajador.

e. Fecha: Fecha de formalización o registro.Fecha Inicio: Fecha en la que se hará la primera deducción en el recibo de salarios del trabajador.

f. Fecha Final: En el supuesto de Embargos no se ha de indicar la fecha final, ya que automáticamente la aplicación, en función de la tabla general de embargos establecida legalmente, va embargando en cada nómina dependiendo de los ingresos del trabajador, la cantidad correspondiente y en el mes que el total de la deuda esté saldada, la aplicación de forma automática dejaría de practicar el embargo al trabajador.

g. Embargo: se ha de asociar el concepto de embargo a utilizar, en este caso el Código 91001 (Embargo)

h. Cód. Embargo: se ha de indicar la Tabla General de Embargos.

Las deducciones a realizar de aquellos salarios que sean superiores a la suma del Salario Mínimo Interprofesional (SMI) más la parte proporcional de dos pagas extras se efectúan de forma escalonada conforme a los porcentajes que se señalan en el cuadro adjunto y referido a CANTIDADES LÍQUIDAS:

PERCEPCIONES

|

PORCENTAJES EMBARGABLES |

| Hasta 1º SMI + Parte Proporcional de Pagas Extras | 0 |

| De 1º SMI + P.P.Pagas Extras a 2º SMI + P.P.Pagas Extras | 30% |

| De 2º SMI + P.P.Pagas Extras a 3º SMI + P.P.Pagas Extras | 50% |

| De 3º SMI + P.P.Pagas Extras a 4º SMI + P.P.Pagas Extras | 60% |

| De 4º SMI + P.P.Pagas Extras a 5º SMI + P.P.Pagas Extras | 75% |

| Exceso 5º SMI + P.P. Pagas Extras | 90% |

- El SMI fijado para el año 2019 es 900 euros/mes o 30 euros/día.

- El SMI más la Parte Proporcional de dos Pagas Extras para el año 2019 es 1050 euros/mes o 35 euros/día.

En nuestro software de nóminas MsNomina se permiten dos posibilidades para el cálculo del embargo:

- Embargo Mensual: Que el cálculo del embargo sea teniendo en cuenta el valor del SMI más la parte proporcional de dos pagas extras en valor mensual, actualmente fijado, para el ejercicio 2019, en 900 euros/mes. Normalmente se va a utilizar este sistema cuando la retribución del trabajador es mensual.

En el supuesto de que el trabajador tenga una fecha de baja de contrato por finalización o despido, para hallar la cantidad a embargar en nómina se tendrá en cuenta la proporción del SMI más la parte proporcional de dos pagas extras en función de los días en alta del trabajador.

SUPUESTO PRÁCTICO

Trabajador con:

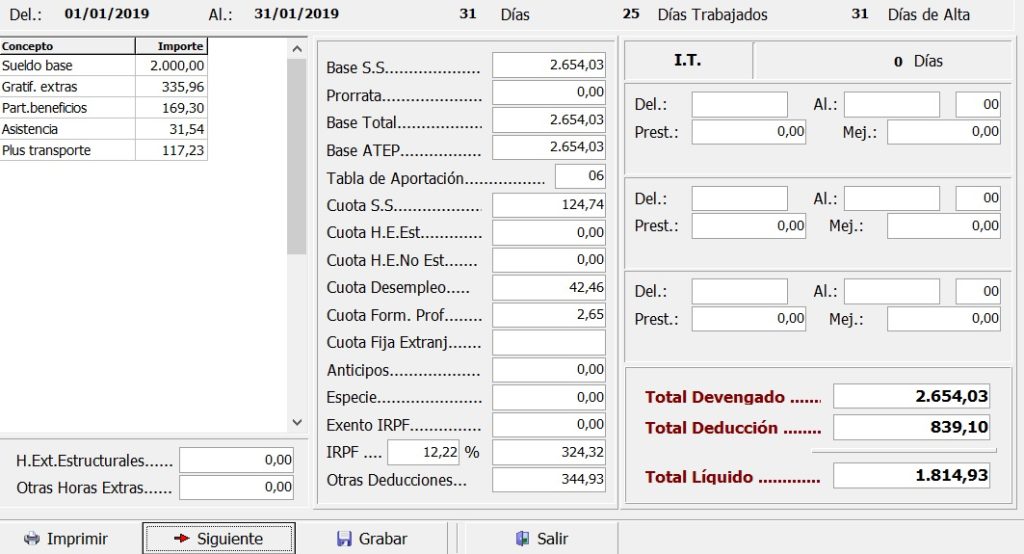

Salario Devengado 2654,03 euros/mes

Salario Líquido sin aplicar embargo 2159,86

Cuantía de la deuda: 1200 euros

Cantidad Embargable en la nómina de Enero

1º SMI + P.P.Pagas Extras _____ Inembargable (2159,86 – 1050 = 1109,86)

2º SMI + P.P.Pagas Extras _____ 1050 * 30% = 315 (1109,86 – 1050 = 59,86)

3º SMI + P.P.Pagas Extras _____ 59.86 * 50% = 29.93

El importe de 2159,86 es el resultado de sumar al Total Líquido (1814,93) el importe del embargo calculado (344.93).

TOTAL A EMBARGAR = 315 + 29,93 = 344,93

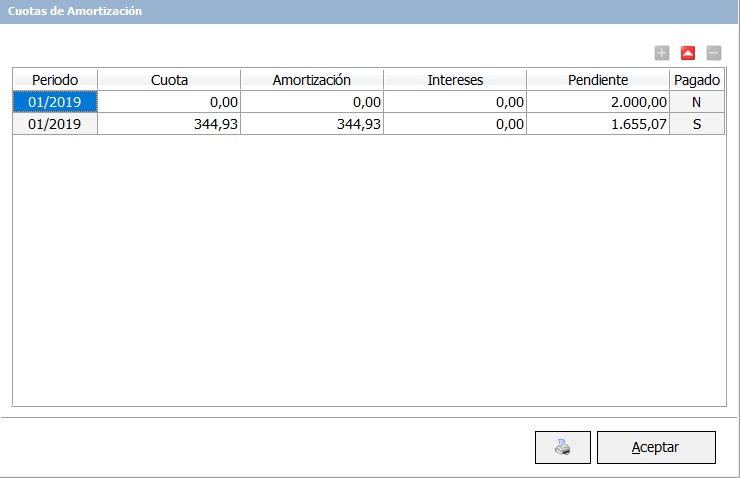

Conforme se emiten nóminas del trabajador aparecerá un registro en su ficha en el apartado de Deducciones / Cuotas donde podremos ver los datos de Amortización: lo que se ha deducido en cada uno de los periodos, lo que queda pendiente:

Igualmente tenemos la posibilidad de emitir un listado con toda la información, pinchando en el icono ![]() .

.

- Embargo Diario: Que el cálculo del embargo sea teniendo en cuenta el valor del SMI más la parte proporcional de dos pagas extras en valor diario, actualmente fijado, para el ejercicio 2019, en 30 euros/día. Este sistema se va a utilizar cuando la retribución del trabajador es diaria o por jornada trabajada.

Para ello es necesario marcar el check de “Diario”, en el apartado de Código de Embargo.

SUPUESTO PRÁCTICO

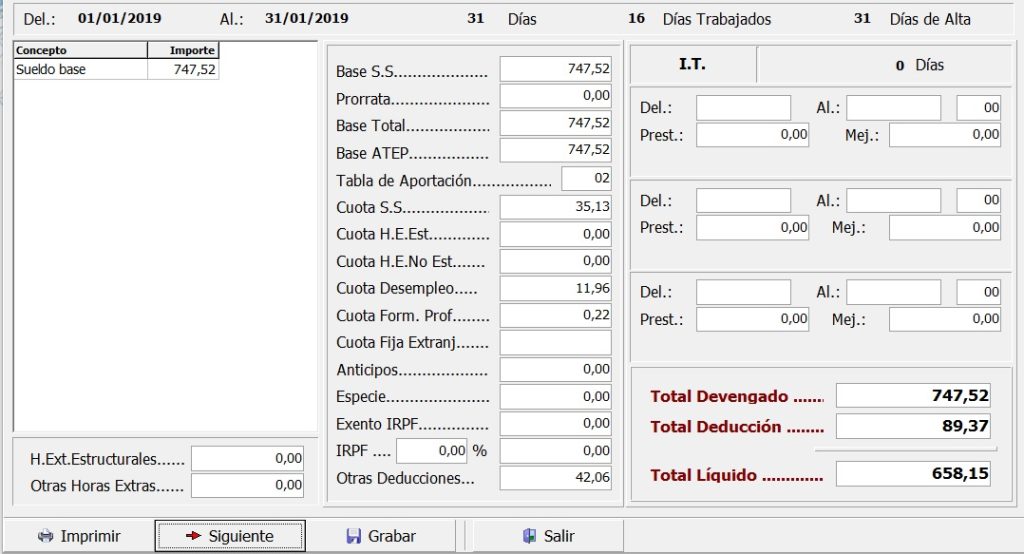

Trabajador del Sistema Especial Agrario:

Retribución 46,72 euros por jornada

Número de jornadas trabajadas en el mes 16 jornadas

Salario Devengado 46,72 * 16 = 747,52 euros/mes

Salario Líquido sin aplicar embargo 700.21

Cuantía de la deuda: 1500 euros

El valor que se ha de tener en cuenta para iniciar a practicar el embargo de la cantidad líquida percibida del trabajador es el SMI + P.P. Pagas Extras en valor diario y calculado en función de las 16 jornadas trabajadas en el ejemplo expuesto.

El resultado sería 35 ( smi + pagas) * 16 = 560

Cantidad Embargable en la nómina de Enero

1º SMI + P.P.Pagas Extras _____ Inembargable (700.21– 560 = 140,21)

2º SMI + P.P.Pagas Extras _____ 140,21 * 30% = 42.06

TOTAL A EMBARGAR = 42.06

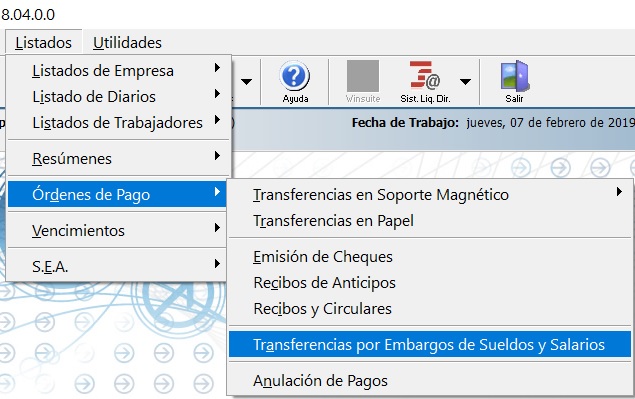

Desde la aplicación MsNomina, además de calcular y registrar el valor del embargo en la nómina del trabajador existe la posibilidad de llevar a cabo la transferencia por Embargos de Sueldos y Salarios practicados.

Esta utilidad está disponible desde el módulo de Listados / Órdenes de Pago/Transferencias por Embargo de Sueldos y Salarios:

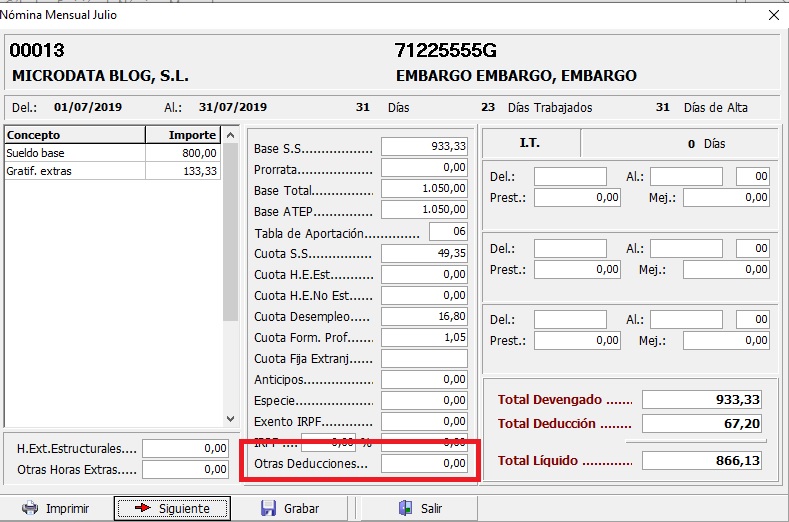

¿Por qué no me aplica el embargo en una nómina de un trabajador en MsNómina?

Cuando se ha de aplicar un embargo a un trabajador, el trámite a seguir para el correcto cálculo del importe a embargar en nómina es definirlo en el trabajador.

Para ello hemos de acceder al apartado de DATOS MENSUALES / DEDUCCIONES, donde se informa el importe total a embargar:

A pesar de estar definido en esta opción, es posible que al calcular la nómina no aplique el embargo, debido a que, según la Ley de Enjuiciamiento Civil, las retribuciones líquidas percibidas por el trabajador no sean superiores al importe del SMI más la parte proporcional de dos pagas extraordinarias, fijado actualmente en el total de 1050 euros (SMI + EXTRAS), lo cual es inembargable.

A partir de dicho importe ya sí que se podrá embargar en nómina, pero siempre de acuerdo a la siguiente escala:

Hasta 1 SMI + 2 Pagas Extras: el porcentaje a embargar es 0

De 1 a 2 SMI + 2 Pagas Extras: el porcentaje a embargar es 30%

De 2 a 3 SMI + 2 Pagas Extras: el porcentaje a embargar es 50%

De 3 a 4 SMI + 2 Pagas Extras: el porcentaje a embargar es 60%

De 4 a 5 SMI + 2 Pagas Extras: el porcentaje a embargar es 75%

Exceso de 5 SMI + 2 Pagas Extras: el porcentaje a embargar es 90%

Ejemplo Práctico:

Trabajador con retribución mensual de:

- Sueldo Base = 800 euros

- Extras = 100 euro

Embargo configurado de 1300 euros.

Al calcular la nómina en el apartado de Otras Deducciones no nos muestra importe alguno ya que no llega al mínimo a partir del cual se tiene que embargar en nómina: