Existe obligación de declarar en el modelo 347, los importes superiores a 6.000 euros, que se hubieran percibido en metálico de cada una de las personas o entidades relacionadas en la declaración.

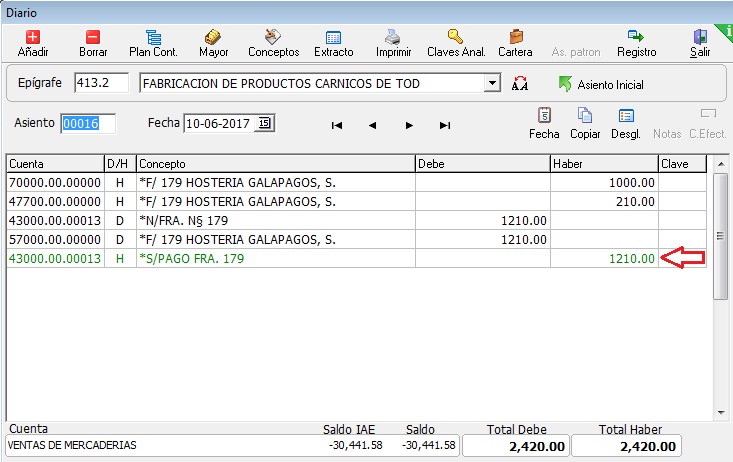

La lectura de los importes en metálico se hace a partir de los cobros recibidos por caja y contabilizados en el diario en MsConta.

En la entrada a “Declarados” en el 347 se leen de forma automática los cobros en efectivo superiores a 6.000 euros.

La forma de contabilizarlos en MsConta para que lo traslade al 347 es la siguiente:

Desde registro:

Para cobros con la misma fecha de la factura indicando un “+” a continuación de la operación seleccionada,

En el diario al seleccionar la subcuenta de caja, nos genera el asiento de ventas y a continuación el cobro por caja, marcando en verde la subcuenta del cliente para el control de los cobros en efectivo que superen los 6.000 euros y que actualmente se deben declarar en el modelo 347.

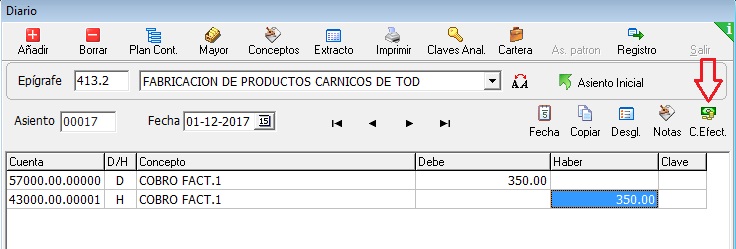

Desde diario:

En la contabilización de un cobro en metálico y posicionados sobre la línea del cliente, pulsar el botón “ C.Efect”.

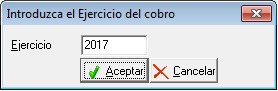

Se mostrará la ventana para introducir el ejercicio de cobro, con el ejercicio 2012 o en el que estemos trabajando.

Se mostrará la ventana para introducir el ejercicio de cobro, con el ejercicio 2012 o en el que estemos trabajando.

En el caso de que el cobro metálico sea por una operación realizada por ejemplo en el 2016 se indicaría este ejercicio. Las instrucciones de la AEAT en este apartado son las siguientes: «Cuando las cantidades percibidas en metálico previstas en el artículo 34.1.h) no puedan incluirse en la declaración del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, los obligados tributarios deberán incluirlas separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.»